住宅ローンの借り換えの際に返済期間を延長することができれば、総返済額は増える可能性があるものの

毎月の返済額を大きく減らす事ができるでしょう

ただし期間の延長ができる金融機関は極めて少ないのが実情です

本稿では住宅ローンの借り換え時に返済期間を延ばし、毎月返済額を大きく下げる特別な借り換えについて

解説します。さらに住宅ローン以外のお借入れがある場合には、

住宅ローンおまとめプランと返済期間の延長を組み合わせれば劇的に毎月の返済額を減らす事が可能です

「毎月の返済額を減らしたい」とお考えの方はぜひ参考にしてみて下さい

返済期間の延長

金利を下げつつ、返済期間の延長をすることで毎月の返済額を大きく下げることができます。

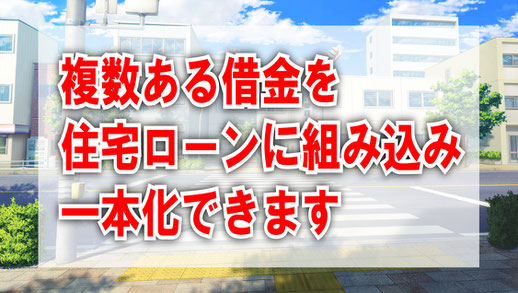

おまとめ住宅ローン

カードローンやフリーローン・マイカーローンや教育ローンなど、住宅ローン以外のローンをおまとめ!

リフォーム

借り換えで毎月の返済額に余裕ができればリフォームをご検討下さい。リフォームローンを住宅ローンに組み込めることも!

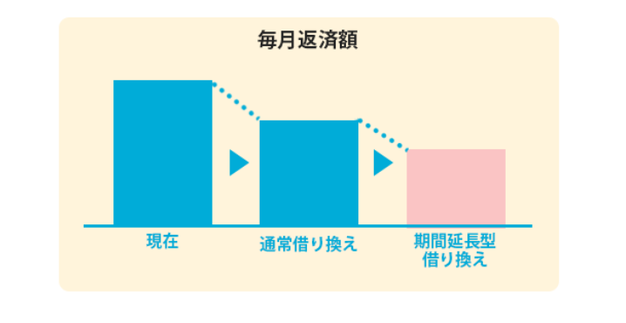

返済期間を延ばす借り換えとは、借り換えによって住宅ローンの金利を下げ、さらに返済期間も借り換え前より長くして、毎月返済額を大きく下げる借り換えのことです

通常、借り換え後の住宅ローンの返済期間は借り換え前の残存期間となり、それより長くすることは認められていません

ただ、金融機関によっては借り換え前の残存期間にかかわらず、借り換えの時からさらに35年間借りることができる場合があります(最終ご完済年齢76~80歳)

その仕組みや事例は下図をご参照ください

1.4%の金利のローンから0.6%の金利のローンに借り換えて、

返済期間を25年から35年に延長する場合の仕組みは下記の通りです

0.6%の金利のローンを返済期間35年で新たに借りて、返済期間25年の1.4%の金利のローンを全額繰り上げ返済することで、金利が1.4%から0.6%のに下がり、かつ、返済期間が10年延長されることになります

借り換えにかかる各種の諸費用(保証料やローン媒介手数料)はローンに含めて借りれるよう交渉しますので、借り換え時にまとまった現金を用意して頂く必要はありません。

諸費用分新たに借り入れるためローンの元本は少し増えますが、金利が大きく下がり、かつ、返済期間が延びるので、毎月返済額は借り換え前より大きく下がります。

ただし返済期間が延びるため、総返済額が借り換え前より増える場合もあります

返済期間の延長だけでも毎月の返済額を大きく減らす事が可能ですが、

住宅ローン以外にもお借入れがある場合、住宅ローンおまとめプランを併用していただくと、

毎月の返済額を劇的に減らす事ができるでしょう!

期間の延長と同様、おまとめできる金融機関は極めて少ないのが現状ですが

正規のローン仲介会社として、住宅金融に精通した当社ならではのノウハウとプランをご提案致します

(マイカーローン・教育ローン・クレジットカード・フリーローン・消費者金融)

低金利の住宅ローン(0.7%~1.359%)を利用する

ことで大幅に毎月返済額を減らす事が可能です

高金利の借入利息18%と比較するとその差は

約10倍以上にも!!

多重債務でお悩みの方にとっても有効な債務整理としてご検討頂いております

ご家族4人で一軒家にお住まいのNさん

住宅ローン以外にもお車のローン・銀行カードローン・

消費者金融と借金が増えてしまい生活が苦しい状況でした

ご自身で銀行に借り換え相談にいくも審査が通らずお困りのなか弊社にご相談頂きました

前回の審査では返済比率が高すぎると指摘があったため

返済期間の延長を提案。さらに住宅ローンおまとめプランを併用することで、劇的に毎月返済額および返済比率を下げることに成功しました

今では毎月の返済に追われることもなく、穏やかな生活を

取り戻すことができましたとお喜びの声を頂きました